今回は、毎年どこかの会社で発生している、直送取引による不正の事例・注意点についてまとめておきます。

判明した不正事例(X社)

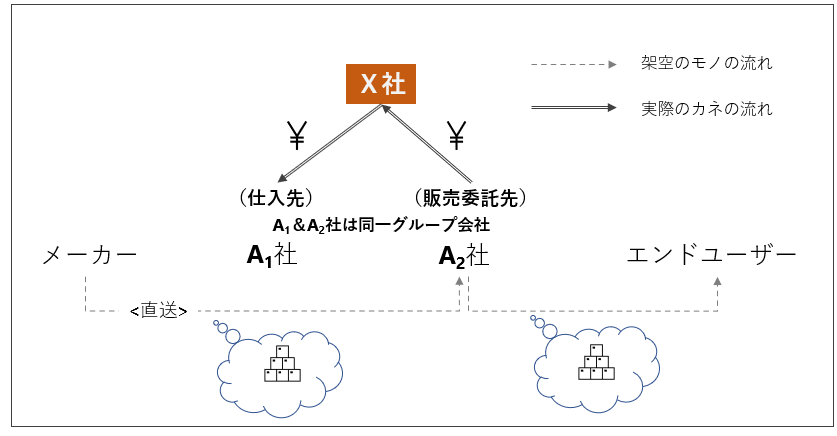

- X社は、新規事業の立ち上げに伴い、急速な取引規模の拡大が必要であった。

- X社は、メーカーとエンドユーザーとの間に3社が介在する取引に参入していた。

- この取引は直送取引であった(メーカー>>>A2社)。

- X社は、仕入先からの請求書(A2社倉庫の着荷ベース)により、仕入を計上していた。

- X社は、販売委託先から入手したエンドユーザーの注文書(写し)に基づいて売上を計上していた。

⇒上記が架空取引であったことが判明しました。

では、X社の監査ではどのような手続が実施されていたのでしょうか?

実施された監査手続

- 仕入及び買掛金ついては、A1社からの請求書と仕入明細とを突合していた。

- 売上及び売掛金については、納品予定日が記載されたA2社・エンドユーザー間の注文書(写)と売上明細とを突合していた。

2つの手続をみると、仕入取引・売上取引について、一般的な証憑突合が実施されていたようですね。

では、不正に気付くためにどうすれば良かったのでしょうか?

監査上の留意事項

直送取引は、「モノの動きが見えない」「エンドユーザーが見えない」というケースも多く、この場合には不正リスクが高まります。

今回、紹介した事例も不正リスクの高いといえる事例であるため、上記①、②の監査手続のほか、

- 実際にモノが動いていること

- エンドユーザーにモノが納められていること

を確かめるために

- A2社倉庫発行の出荷記録を確認する

- 運送業者の運送記録を確認する など

「出荷の事実を確認」していれば、不正に気付くキッカケになっていたはずです。

また、

同一グループ会社(A1A2)間の取引にX社が介入する事業上の経済的合理性が不透明です。

同一グループであれば、第三者を通さずに取引した方が、儲けが大きいはずなので!

この点、取引(商流)全体を鳥瞰的にみて、「おかしい!」と感じることができていれば、

この切り口から、不正に発見にたどり着けていたかもしれません。

直送取引の不正は、金額的に多額になり、過年度財務諸表の訂正につながるケースも少なくありません。

監査役・監査人の皆さんは、業務にあたり、十分注意してくださいネ!

まとめ

多額の直送取引が発生している会社では、

□ 取引(商流)全体を俯瞰して、事業上の経済合理性があること

□ 実際にモノが動いていること、エンドユーザーにきちんとモノが届けられていること

を確かめる監査手続が、大変重要です。

直送取引では、カネの動きだけでなく、モノの動きもしっかり確認しましょう!

「整備された証憑、タイムリーな入出金」をもって問題なしとは限らないので、注意が必要です。

「整備された証憑、タイムリーな入出金」をもって問題なしとは限らないので、注意が必要です。

(榎本成一)

「監査に関する情報を送って!」という方は↓↓↓

<個人情報の取扱いについて>

ご入力いただいた個人情報は、株式会社iBridge Japanからの情報提供のために使用いたします。

法令に定める場合を除き、個人情報を事前にご本人の同意を得ることなく第三者に提供いたしません。

ご入力いただいた個人情報は、株式会社iBridge Japanからの情報提供のために使用いたします。

法令に定める場合を除き、個人情報を事前にご本人の同意を得ることなく第三者に提供いたしません。

⇓ 監査役監査・内部監査にご関心のある方はこちらをご覧ください