今回は、見落としがち?!と思う不正チェックポイントを1つ紹介しておきます。

それは、、、

ここでご紹介するのは、“消費税の申告・納付手続における不正”です。

なお、ここでの紹介事例は、某上場会社で実際に発生した不正ですが、その会社はかなり以前に消滅しています。

(ですので、どこの上場会社かな?とググっても出てきません!)

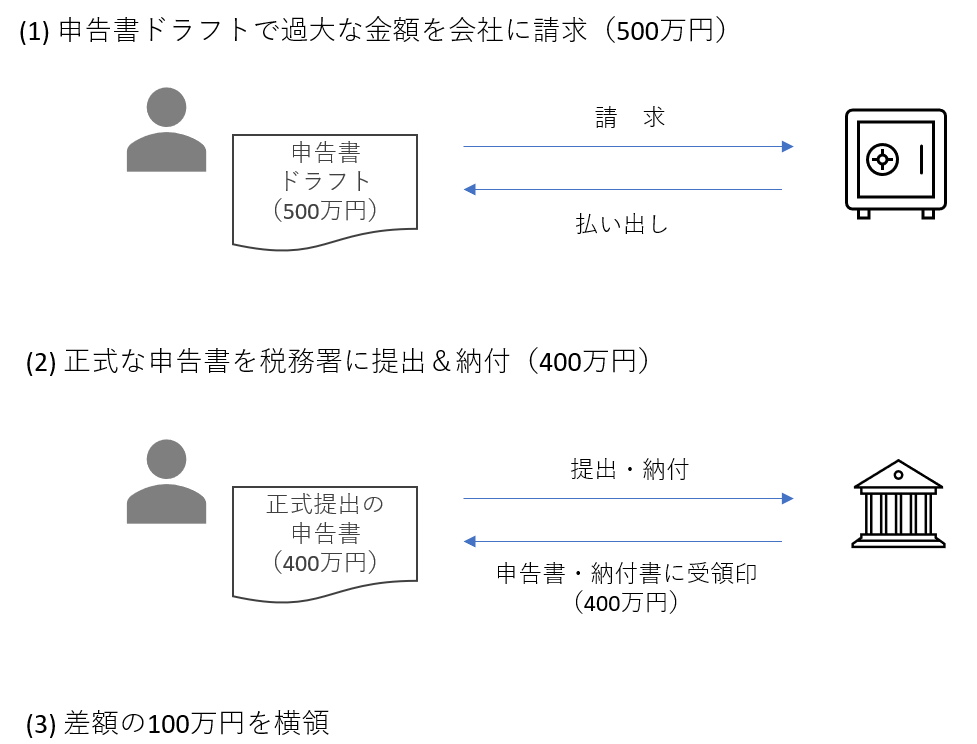

判明した不正事例

不正の手口自体は、次のとおり単純なものでした。

「こんな不正成立するの?」と思った方も、是非、最後までご一読ください。

- 電子申告・納付制度は、導入されていませんでした。

- 申告書の提出・納税は、責任者である経理財務部長(不正実行者)が行っていました。

死角になりやすい!税金関連業務

■税金の2つのタイプ

- 申告納税方式・・・税金を納める時に自分で納めるべき金額を計算して納税する方式(法人税、消費税など)

- 賦課課税方式・・・国・地方公共団体が納めるべき金額を納税者に通知する方式(固定資産税、自動車税など)

②は国や地方公共団体からの請求書に基づいて税金を支払うことを意味し、請求額の架空・水増し(不正リスク)は想定困難です。

一方、①は会社で支払う金額を算出し支払うため、上記事例のような不正が起こる可能性も否定できません。

なので、こちらのタイプの税金には要注意です!

■専門性が高い分野

- 経理財務部門の業務の中でも、税金計算は専門性が高く、属人的業務になりがち。

⇒上記の事例でも、経理財務部長が1人ですべてを行っていた

⇒納税後に、第三者による金額チェックは実施されていなかった

(部門責任者の実施業務という事情もあったのでしょう)

- 監査でも、税金関連業務は主にチェックできる人材がいないという理由で、監査対象外にされがち。

⇒確かに税金計算をチェックしようとすると高度な専門性が必要だと思います

⇒しかし、「会社からの払出額=納税額になっているか?」のチェックなら実施可能では?!

監査上の留意事項

❶ 税金計算の中身までチェックできなくても、「税金計算・申告作成」、「申告書チェック・承認」、「納付書作成」、「納税金払出・納付」「受領印付申告書・納付書と払出金の金額照合」の業務手続を把握し、内部統制に問題ないか確認しておくことが望まれます。

❷ 特に上記❶で「内部統制に脆弱性アリ?!」という心証をもったなら、必ず、税務署の受付印(受領印)がある申告書&納付書、それと会社から払い出されたおカネとの金額照合を実施しておくようにしましょう。

念のためですが、、、

受付印のある申告書⇔ 受領印のある納付書の照合だけではダメ ですよ!

税務署に正式に提出した申告書金額と納付金額がズレたら税務署に指摘されますから不一致は、まずありません。

これらと、会社から払い出された金額との証憑突合(照合)を行うことが

不正検出のためには必要!ということを確認しておきたいものです。

まとめ

専門性が高い業務領域だからといって、周辺領域まで監査対象外にしてしまうと不正を見逃してしまうおそれがあります。

業務を切り分けて、リスクに応じて監査対象や実施する監査手続を十分検討することが大切です。

ご入力いただいた個人情報は、株式会社iBridge Japanからの情報提供のために使用いたします。

法令に定める場合を除き、個人情報を事前にご本人の同意を得ることなく第三者に提供いたしません。

⇓ 監査役監査・内部監査にご関心のある方はこちらをご覧ください