改訂版コーポレートガバナンス・コード

2021年6月11日に全国の証券取引所において改訂版コーポレートガバナンス・コードが公表されました!

今回の改訂は、

「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」が2019年4月に公表した「コーポレートガバナンス改革の更なる推進に向けた検討の方向性」と題する意見書に基づくものです。

この意見書では、

コーポレートガバナンスに関して、監査に対する信頼性の確保とグループガバナンスの在り方といった課題を含む横断的な検討を行うという方向性が示されていました。

では、内部監査・監査役の役割・業務と関連する原則において、どのような改訂が行われたか、少し詳しく確認しておきましょう。

その① 【原則4-3. 取締役会の役割・責務(3)】

また、取締役会は、適時かつ正確な情報開示が行われるよう監督を行うとともに、内部統制やリスク管理体制を適切に整備すべきである。

更に、取締役会は、経営陣・支配株主等の関連当事者と会社との間に生じ得る利益相反を適切に管理すべきである。

この補充原則(4-3④)で次のような改訂が行われています。(新旧併記)

コンプライアンスや財務報告に係る内部統制や先を見越した全社的リスク管理体制の整備は、適切なコンプライアンスの確保とリスクテイクの裏付けとなり得るものであるがり、取締役会は、グループ全体を含めたこれらの体制をの適切にな構築しや、内部監査部門を活用しつつ、その運用状況をが有効に行われているか否かの監督に重点を置くべすべきである。り、個別の業務執行に係るコンプライアンスの審査に終始すべきではない。

グループ全体の内部統制や全社的リスク管理体制を適切に構築し、

その運用状況の監督にあたっては内部監査部門を活用すること

が明記されました。

これにより、内部監査部門の役割(運用評価)にもこれまで以上の期待が寄せられるものと考えられます。

その②【原則4ー13.情報入手と支援体制】

また、上場会社は、人員面を含む取締役・監査役の支援体制を整えるべきである。

取締役会・監査役会は、各取締役・監査役が求める情報の円滑な提供が確保されているかどうかを確認すべきである。

この補充原則(4-13④)で次のような改訂が行われています。(新旧併記)

上場会社は、取締役会及び監査役会の機能発揮に向け、内部監査部門がこれらに対しても適切に直接報告を行う仕組みを構築すること等により、内部監査部門と取締役・監査役との連携を確保すべきである。また、上場会社は、例えば、社外取締役・社外監査役の指示を受けて会社の情報を適確に提供できるよう社内との連絡・調整にあたる者の選任など、社外取締役や社外監査役に必要な情報を適確に提供するための工夫を行うべきである。

この改訂により、

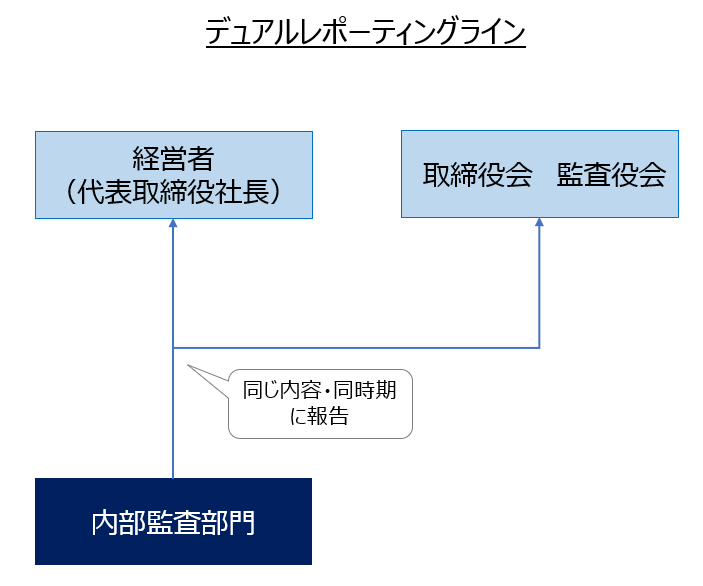

デュアルレポーティングラインが重要であること

が指摘されました。

これにより、内部監査報告のレポーティングラインの見直しに取り組む企業も多くなると考えられます。

【ご参考】デュアルレポート体制

「内部監査・内部統制に関する情報について、経営者に対する報告と同内容の報告を経営者に対する報告と同時期に、非業務執行役員に伝達する仕組み」

<経産省 コーポレートガバナンス・システムのありかたに関する研究会「社外役員等に関するガイドライン(平成26年6月30日)」より>

⇓ 監査役監査・内部監査にご関心のある方はこちらをご覧ください